SOLVABILITAS (LEVERAGE)

I.

RASIO SOLVABILITAS (LEVERAGE)

Solvabilitas

suatu perusahaan menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

financialnya baik jangka pendek maupun jangka panjang apabila sekiranya

perusahaan dilikuidasi. Apakah kekayaan suatu perusahaan cukup untuk memenuhi

utang/kewajibannya?

Rasio

solvabilitas juga digunakan untuk mengukur sejauh mana aktiva perusahaan

dibiayai dengan utang. Artinya berapa besar kewajiban yang ditanggung

perusahaan dibandingkan dengan aktivanya.

Suatu

perusahaan yang solvable berarti bahwa perusahaan tersebut mempunyai aktiva

atau kekayaan yang cukup untuk membayar semua hutanghutang nya begitu pula

sebaliknya perusahaan yang tidak mempunyai kekayaan yang cukup untuk membayar

hutang-hutangnya disebut perusahaan yang insolvable.

II.

HUBUNGAN

SOLVABILITAS DENGAN LIKUIDITAS

Suatu perusahaan yang solvable belum

tentu likuid dan sebaliknya sebuah perusahaan yang insolvable belum tentu

likuid. Dalam hubungan antara likuiditas dan solvabilitas ada 4 kemungkinan

yang dapat dialami oleh perusahaan, yaitu:

1.

Likuid & Solvable

adalah perusahaan yang mampu memenuhi

kewajiban keuangannya baik jangka pendek maupun jangka panjang.

2.

Likuid tetapi Insolvable

adalah perusahaan yang mampu memenuhi

kewajiban keuangan jangka pendek tetapi tidak dapat memenuhi kewajiban

jangka panjang.

Perusahaan yang likuid tetapi insolvable tidak berarti dalam

keadaan kesulitan di masalah finansial, tetapi perusahaan masih dapat bekerja

dengan baik, dan sementara itu masih memiliki kesempatan atau waktu untuk

memperbaiki solvabilitasnya. Tetapi apabila usahanya tidak berhasil, maka pada

akhir perusahaan tersebut akan menghadapai kesulitan finansial juga.

3.

Solvable tetapi Ilikuid

adalah perusahaan yang tidak dapat

memenuhi kewajiban keuangan jangka pendek tetapi dapat memenuhi kewajiban

jangka panjang.

4.

Insolvable & Ilikuid

adalah perusahaan yang tidak dapat

memenuhi kewajiban keuangan jangka pendek maupun jangka panjang.

III.

MANFAAT RASIO SOLVABILITAS (LEVERAGE)

Berikut ini beberapa manfaat mengetahui

dan menganalisis rasio solvabilitas di suatu perusahaan:

1. Untuk menganalisi kemampuan posisi

perusahaan terhadap kewajiban kepada pihak lainnya.

2. untuk menganalisis kemampuan perusahaan

memenuhi kewajiban yang bersifat tetap.

3. untuk menganalisis keseimbangan antara

aktiva tetap dengan modal.

4. untuk menganalisis seberapa besar

aktiva perusahaan dibiayai oleh utang.

5. untuk menganalisis seberapa besar utang

perusahaan berpengaruh terhadap pengelolaan aktiva.

6. untuk menganalisis atau mengukur berapa

bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka

panjang.

7. untuk menganalisis berapa dana pinjaman

yang segera akan ditagih ada terdapat sekian kalinya modal sendiri.

IV.

MENGETAHUI TINGKAT SOLVABILITAS

Bagaimana cara mengetahui tingkat

solvabilitas suatu perusahaan? Solvabilitas suatu perusahaan dapat ditentukan

dari neracanya. Tetapi neraca manakah yang akan di gunakan atau dianalisis?

Apakah neraca likuidasi atau neraca yang menggambarkan nilai yang sebenarnya

dari perusahaan yang dalam keadaan usaha atau operasi?

Menghitung solvabilitas dapat juga

didasarkan pada neraca likuidasi. Dalam menentukan solvabilitas kebanyakan

didasarkan kepada nilai penjualan atau nilai likuidasi dari aktiva. Dengan

demikian masalah solvabilitas dapat didasarkan pada sudut pandang likuidasi.

V.

JENIS RASIO SOLVABILITAS

Macam-macam rasio keuangan berkaitan dengan rasio solvabilitas yang

biasa digunakan adalah:

1.

Total

Asets to Total Debt Ratio/ Debt Ratio

Rasio ini merupakan perbandingan antara total hutang dengan

total aktiva. Sehingga rasio ini menunjukkan sejauh mana hutang dapat ditutupi

oleh aktiva. Menurut Sawir (2008:13) debt ratio merupakan rasio yang

memperlihatkan proposi antara kewajiban yang dimiliki dan seluruh kekayaan yang

dimiliki. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh

utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan

aktiva.

Apabila

debt ratio semakin tinggi, sementara proporsi total aktiva tidak berubah maka

hutang yang dimiliki perusahaan semakin besar. Total hutang semakin besar

berarti rasio financial atau rasio kegagalan perusahaan untuk mengembalikan

pinjaman semakin tinggi.

Dan sebaliknya apabila debt ratio semakin kecil maka hutang

yang dimiliki perusahaan juga akan semakin kecil dan ini berarti risiko

financial perusahaan mengembalikan pinjaman juga semakin kecil.

Total Asets to Total Debt Ratio/ Debt Ratio dihitung dengan

rumus:

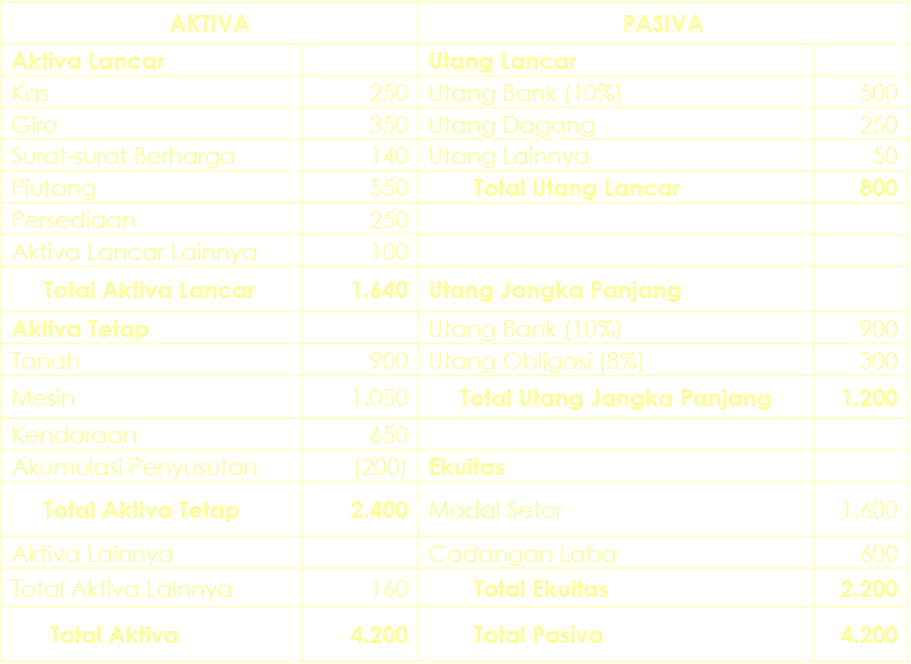

Ilustrasi 1:

Hitunglah

Solvabilitas dari neraca tersebut dengan menggunakan debt ratio:

Jawab:

Total utang = utang lancar + utang jangka panjang

= 800 + 1.200

= 2.000

Total aktiva = aktiva lancar + aktiva tetap+ aktiva lainnya

= 1.640+2.400 + 160

= 4.200

= 2.000 / 4.200

= Rp. 47,6

= 48 %

Rasio ini menunjukan bahwa 48%

pendanaan perusahaan dibiayai dengan hutang. Artinya, bahwa setiap Rp 100

pendanaan perusahaan Rp 48 dibiayai dengan hutang, Rp 52 disediakan oleh

pemegang saham. Kondisi tersebut juga menunjukan perusahaan dibiayai hampir

sepenuhnya dari hutang.

Semakin tinggi rasio ini maka pendanaan

dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk

memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu

menutupi utang-utangnya dengan aktiva yang dimilikinya. Sebaliknya semakin

rendah rasio ini maka semakin kecil perusahaan dibiayai dari utang.

Jika perusahaan ingin

menambah hutang, maka perusahaan perlu menambah dahulu ekuitasnya, jadi ketika

perusahaan dilikuidasi masih mampu menutupi hutangnya.

2.

Debt to Equity Ratio (Rasio Hutang Terhadap Modal)

Rasio hutang modal

menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang

kepada pihak luar dan merupakan rasio yang mengukur hingga sejauh mana

perusahaan dibiayai dari hutang. Rasio ini juga mengukur seberapa bagus

struktur permodalan perusahaan. Struktur permodalan merupakan pendanaan

permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal

pemegang saham (Wahyono, 2002:12).

Struktur modal adalah pembelanjaan

permanen dimana mencerminkan perimbangan antar hutang jangka panjang dan modal

sendiri. Modal sendiri adalah modal yang berasal dari perusahaan itu sendiri

(cadangan, laba) atau berasal dari mengambil bagian, peserta, atau pemilik

(modal saham, modal peserta dan lain-lain) (Riyanto, 2008:22).

Jadi dapat disimpulkan

bahwa debt to equity ratio merupakan perbandingan antara total hutang (hutang

lancar dan hutang jangka panjang) dan modal yang menunjukkan kemampuan

perusahaan untuk memenuhi kewajibannya dengan menggunakan modal yang ada.

Debt To Equity Ratio (Rasio

hutang modal) dihitung dengan rumus:

Ilustrasi 2:

Hitunglah

Solvabilitas dari neraca tersebut dengan menggunakan debt to equity ratio:

Jawab:

Total utang = utang lancar + utang jangka panjang

= 800 + 1.200

= 2.000

Total ekuitas = modal disetor + cadangan laba

= 1.600 + 600

= 2.200

DtER = 2.000 / Rp.

2.200

=

90,9

=

91 %

Rasio ini menunjukan bahwa kreditor

menyediakan Rp 91 untuk setiap Rp 100 yang disediakan oleh pemegang saham, atau

perusahaan dibiayai oleh utang sebanyak 91%.

Bagi kreditor semakin

besar rasio ini maka akan semakin tidak menguntungkan karena akan semakin besar

resiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan.

Sebaliknya, semakin rendah rasio ini maka semakin tinggi tingkat pendanaan yang

disediakan pemilik dan semakin besar batas pengamanan bagi kreditor jika terjadi kerugian atau penyusutan

terhadap nilai aktiva. Rasio ini juga menunjukan kelayakan dan resiko keuangan

perusahaan.

3.

Long Term Debt to Equity Ratio

Long

Term Debt to Equity Ratio, merupakan rasio antara hutang jangka panjang dengan

modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah

modal sendiri yang dijadikan jaminan hutang jangka panjang dengan cara

membandingkan antara hutang jangka panjang dengan modal sendiri.

Nominal

utang jangka panjang ini mampu memberikan dampak yang besar pada net

profit margin dan juga current ratio perusahaan.

Nilai rasio yang tinggi bisa terjadi karena jumlah utang jangka panjang yang

besar. Keputusan untuk mempunyai utang jangka panjang bisa dikarenakan untuk

meningkatkan ekspansi bisnis atau produktivitas perusahaan.

Meskipun

demikian, mempunyai utang artinya perusahaan harus siap dalam menganggun bunga

atas utang dan juga menanggung angsuran hutang di setiap bulannya. Jika terjadi

kredit macet, maka aset perusahaan bisa menjadi barang sitaan

Long

Term Debt to Equity Ratio

dihitung dengan rumus:

Ilustrasi 3:

Hitunglah

Solvabilitas dari neraca tersebut dengan menggunakan long term debt to equity

ratio:

Jawab:

Utang jangka panjang =

utang bank + utang obligasi

=

900 + 300

=

1.200

Total ekuitas = modal disetor +

cadangan laba

= 1.600 + 600

= 2.200

LTDtER =

1.200 / 2.200

= 0,54

= 54 %

Rasio ini menunjukan bahwa hutang

jangka panjang menyediakan 54 % dari modal sendiri (ekuitas) milik perusahaan.

Artinya 54 % pendanaan perusahaan

dibiayai dari hutang jangka panjang dan 46 % dari modal milik perusahaan.

Bagi kreditor semakin

besar rasio ini maka akan semakin tidak menguntungkan karena Semakin tinggi

rasio ini maka semakin tinggi juga hutang jangka panjang yang dimiliki

perusahaan. Para kreditor beranggapan bahwa dikhawatirkan perusahaan tidak

mampu menutupi utang-utang jangka panjang dengan aktiva yang dimilikinya. Rasio

ini juga menunjukan kelayakan dan resiko keuangan perusahaan.

4. Times Interest-Earned Ratio

merupakan rasio

yang mengevaluasi kemampuan perusahaan untuk melunasi beban bunga di masa

depan. Rasio ini membandingkan antara laba (keuntungan) sebelum pembayaran

pajak dan bunga atas biaya bunga. Semakin tinggi nilai rasio jenis ini,

kemampuan perusahaan agar dapat membayar bunga dari utang pun semakin besar.

Namun,

sebaliknya, bila nilai rasio times interest-earned ratio ini

semakin rendah, kemampuan perusahaan dalam membayar utang-utangnya pun kian

rendah. Faktor ini dapat menjadi tolak ukur bagi pihak kreditur sebelum

memberikan pinjaman tambahan.

Time

interest-earned Ratio dihitung dengan rumus:

Ilustrasi 4:

Hitunglah

Solvabilitas dari laporan rugi laba tersebut dengan menggunakan Times Interest-Earned Ratio:

Jawab:

EBIT (laba sebelum pajak &

bunga) = Pendapatan bersih

operasi + pendapatan

lainnya

=

1.330 + 470

=

1.800

Biaya bunga =

bunga bank + bunga obligasi

=

140 + 40

=

180

TIER = 1.800 / 180

= 10 kali

Time

Interest Earning tahun 2005 adalah 10 kali atau dengan kata lain biaya

bunga dapat ditutup 10 kali atau biaya bunga dapat ditutup dari laba sebelum

bunga dan pajak (EBIT)

5.

Fixed Charage Coverage

Rasio ini

sering juga disebut dengan Lingkup Biaya Tetap, yaitu rasio yang menyerupai

Times Interest Earned. Hanya saja, rasio ini dilakukan apabila perusahaan

memperoleh utang jangka panjang atau menyewa aktiva berdasarkan kontrak sewa (lease

contract). Biaya tetap merupakan biaya bunga ditambah kewajiban sewa tahunan

atau jangka panjang.

Rasio yang tinggi menunjukkan perusahaan memiliki keuangan yang

aman untuk membayar bunga dan sewa. Mereka memiliki uang yang memadai karena

laba yang saat ini dihasilkan bisa menutupi pembayaran tersebut. Mereka tidak

harus mencairkan kas dan setara kas

atau mengajukan utang baru untuk membayarnya.

Rumus

untuk menghitung Fixed Charage Coverage adalah sebagai berikut:

Ilustrasi 5:

EBT = 1.620

Biaya

bunga = 180

Biaya

sewa = 40

FCC =1620+180+40/180+40

=

8 kali

Artinya

perusahaan memiliki pendapatan 8 kali diatas pembayaran bunga dan sewa. Meski

lebih tinggi, jika rata-rata Fixed Charage Coverage selama tahun-tahun

sebelumnya sebesar 9 kali, maka nilai ini kurang baik karena masih dibawah

rata-rata industri dan tentu saja hal ini akan menyulitkan perusahaan untuk

memperoleh pinjaman.

Prof. Dr.

Bambang Riyanto, Dasar-Dasar Pembelanjaan Perusahaan, 1995, UGM Jogjakarta

Kasmir SE.

M.M: Pengantar Manajemen Keuangan 2013

https://www.sahamgain.com/2021/06/analisis-rasio-keuangan-rumus-fixed

http://izmawat.blogspot.com/2014/05/rasio-solvabilitas-rasio-profitabilitas

https://www.bee.id/blog/pengertian-rasio-solvabilitas-jenis-rumus-dan-manfaatnya/

0 comments:

Posting Komentar